2022,别拒绝和你谈保险的人!这6张保单,3张是必备,3张应早准备!

文章发布于:2022-05-24 10:47:44

要知道,这世上,所有人都对以下三种情况无能为力:

1、防不胜防的意外(小到猫爪狗咬、小磕小碰,大到伤筋动骨、残疾身故);

2、避无可避的疾病(轻则感冒发烧,头疼脑热,重则卧病在床,要人照顾);

3、不可预期的离开(人的寿命从不等长,寿终正寝有之,英年早逝也有之)。

且以上三种一旦发生,不管当事人还是家属,都要花费巨大的金钱代价!

以保监会规定的重疾险所包含的25种常见重疾为例:

| 序号 | 大病种类 | 治疗康复费用 | 备注 |

| 1 | 恶性肿瘤 | 12-50万 | CT、伽马刀、核磁共振等治疗项目为社保不报销或部分报销项目,同时80%以上进口特效药不在社保医疗报销范围内 |

| 2 | 急性心肌梗塞 | 10-30万 | 需要长期的药物治疗和康复治疗 |

| 3 | 脑中风后遗症 | 10-40万 | 需长期护理和药物治疗 |

| 4 | 重大器官移植术或造血干细胞移植术 | 20-50万 | 心脏移植、肺胀移植不属于社保报销项目,器官移植后均需终身服用抗排斥药物 |

| 5 | 冠状动脉搭桥术(冠状动脉旁路移植术) | 10-30万 | 冠状动脉造影属于社保部分费用报销项目,搭桥每条桥4万元,需长期药物治疗和康复治疗 |

| 6 | 终末期肾病 | 10万/年 | 换肾或长期依赖透析疗法,透析费用属于社保部分报销项目 |

| 7 | 多个肢体缺失 | 10-40万 | 假肢3-5年需更换一次,并需要长期康复治疗 |

| 8 | 急性或亚急性重症肝炎 | 4-5万/年 | 该病并发症多,并且需要长期药物治疗 |

| 9 | 良性脑肿瘤 | 5-25万 | 需要长期的诊疗及药物治疗 |

| 10 | 慢性肝功能衰竭失代偿期 | 3-7万/年 | 需要长期药物和护理治疗 |

| 11 | 脑炎后遗症或脑膜炎后遗症 | 3-5万/年 | 需要长期药物和护理治疗 |

| 12 | 深度昏迷 | 8-12万/年 | 需要长期药物和护理治疗 |

| 13 | 双耳失聪 | 20-40万 | 安装电子耳蜗15-30万,还需每年1.5万维护费 |

| 14 | 双目失明 | 8-20万 | 移植角膜费用2-4万左右 |

| 15 | 瘫痪 | 5-8万/年 | 长期护理及药物、康复治疗 |

| 16 | 心脏瓣膜手术 | 10-25万 | 需终身抗凝药治疗 |

| 17 | 严重阿尔茨海默病 | 5-8万/年 | 需终身护理及药物治疗 |

| 18 | 严重脑损伤 | 4-10万/年 | 需终身护理及药物治疗 |

| 19 | 严重帕金森病 | 5-10万/年 | 终身护理及药物治疗,进口特效药不是社保报销药品 |

| 20 | 严重Ⅲ度烧伤 | 8-20万 | 需多次手术整形 |

| 21 | 严重原发性肺动脉高压 | 10-20万/年 | 心肺移植及终身药物治疗 |

| 22 | 严重运动神经元病 | 6-15万/年 | 长期护理及药物治疗 |

| 23 | 语言能力丧失 | 8-15万 | 依据病因治疗费不同 |

| 24 | 重型再生障碍性贫血 | 15-40万 | 骨髓移植及长期药物治疗 |

| 25 | 主动脉手术 | 8-20万 |

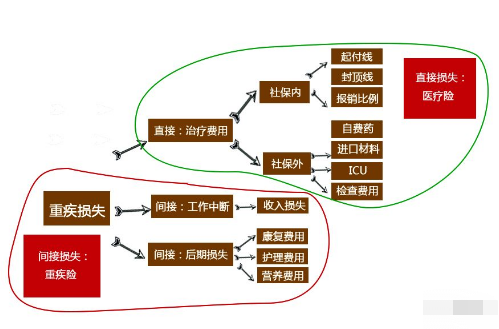

而如何避免“一人生病 全家受穷”的悲剧发生,一份重疾险+医疗险的健康保障就是必须的!

为此,保监会曾发布文章:《人生必备六张保单,你有了吗?》

在人一生中不同的阶段,会面临不同的财务需求和风险,而在各种金融工具中,保险可以起到风险化解和财务保障的作用。综合分析来看,从出生到终老,人的一生之中至少需要六张不同的保单,才能做到最基础的保障。

第一张:意外险保单(必备)

与修墙一样,底部必须足够稳固,基础要打牢。对家庭而言,最大的风险是意外,尤其是家庭顶梁柱的意外。身为子女,是父母的最大保障;身为父母,是年幼子女的最大保障。顶梁柱一旦发生风险,上有老、下有小的状况下,父母和孩子谁来保障?

所以,作为家庭的第一张保单,必须是意外险,特别是家庭中20岁至40岁的年轻人。

第二张:重疾医疗保单(必备)

30岁的人们,拿着不薄的薪水,小心地规划着未来。生活似乎正在按照设想中的节奏一步步推进,但是内心总有那么一点点不安。医学统计显示,相当多的都市人处于亚健康状态,大病发病率越来越高,发病年龄越来越低。

在治一个感冒也能花掉上千元的今天,我们对于疾病越来越没有信心和底气。尽管许多人的社保中都有医保,但其额度远远不能覆盖大病医疗所需,因而需要配置一张重疾医疗保单来加以弥补。且购买重疾险要趁早,因为年龄越大,风险越高,保费也就越高。

第三张:养老保险单(早准备)

30年后谁来养你?这是步入中年的人群不得不考虑的问题。在能赚钱的年龄考虑养老是必要的,也是不可回避的。在资金允许的情况下,应考虑买一份养老保险。养老保险兼具保障与理财功能,又可以抵御一部分通货膨胀的影响。而且养老保险应当尽早购买,买得越早,获得的优惠越大。

第四张:保障财富的保单(必备)

货款买房、买车,都市里的“负翁”越来越多,背着贷款的日子过得有滋有味,也有压力:万一自己出了问题,谁来还那几十万甚至上百万的银行贷款?

为了把这一风险转移出去,应该增加一张寿险保单。只要人还活着、还健康,就代表着财富能源源不断被创造出来,保障了人本身就是保障了他的财富。此外,人寿保单还有避债和避税的功能,人即便不存在了,保险金可以不受债务纠纷以及收税的困扰,从而实现财富的顺利传承。

第五张:子女教育金保单(早准备)

教育花费是一个家庭最大的支出之一,尤其是近年来子女教育支出在家庭支出中的比重更是占据越来越大,教育费用也越来越昂贵。给孩子准备一份完善的教育保障,大额的子女教育储备金就后顾无忧了。

且孩子出生时正是父母的壮年时期,收入高、经济来源稳定,所以在家庭经济状况允许的条件下,应及早为孩子购买教育险,并兼顾保障需求,做到未雨绸缪。

第六张:财产增值保单(早准备)

如果消费者手上有充足的闲散资金,借助保险产品实现资产的保值增值也成为一大选择。目前,保险市场上的财产增值保单主要是带有利益分配的险种,可以参与保险公司投资盈利的利润分配,包括常见的分红保险、万能保险等,红利或者利息的派分可以使投入的保险费保持和通货膨胀一样的增速,实现保值和增值的功能。