使用喔刷POS机一定能提额吗?深度解析信用卡套现、提额

文章发布于:2021-11-08 21:19:57

在POS圈流传两句名言(笑话):

1、世上只有两种POS机,一种是“喔刷”,一种是其他。

2、有人从喔刷POS机旁路过,突然发现信用卡提额了。

喔刷可以说是支付界的一个另类,为什么这么说呢?因为喔刷在行业内创造了两个第一:

1、100%不跳码,发现跳码赔偿1万

2、业内费率最高,0.69%+3

对于这两个第一,肯定有很多网友要反驳,今天我们就来聊一聊“喔刷”以及信用卡“提额”。

关于费率:

多年以前,支付行业的费率是比较稳定的,几乎没有什么调整变化,而在2016年“96费改”开始,以及行业的竞争加剧,机构采用前期补贴打市场,后期涨价来盈利的模式下,越来越多的POS品牌疯狂涨价。

最低时费率能降到0.45%,最高时能涨到0.78%+3,当然,这个最低与最高并没有绝对值,最低可以降到0费率,最近就出现了很多0费率POS机,有的是机构补贴,有的是玩模式,比如庞氏骗局、比如排队返手续费等等。

而最高也同样是没有顶部,因为国家并没有规定POS机的费率,现在市场经济下,各企业都是自由竞争,自负盈亏,你愿意亏本是你自己的事,只要你有这个实力去补贴,而你要涨价也是你自己的事,哪怕费率涨到天文数字也没关系,只要你卖的出去。

不过,监管层还是给出了一个指导费率,这个指导费率也是根据成本计算出来的,具有指导意义,并不是强制性规定。

在96费改后,国家给出的指导费率是:标准类商户0.6%,优惠类商户0.38%,特殊类商户0费率。

既然费率没有最高只有更高,那为什么说“喔刷”的费率0.69%+3就是最高的呢?

因为,“喔刷”POS机一推向市场,费率就是高达0.69%+3,并不是像其他品牌先弄个低费率进行“钓鱼”,让代理商和用户上钩后,再疯狂涨价上调费率。

所以,到目前为止,将终端机器一开始就设置为0.69%+3的费率,并非后期上涨,毫无疑问,只有喔刷,堪称支付届的“猛男”、“一哥”。

0.69%+3相当于多少费率呢?加3相当于加0.06%,也就是说,喔刷0.69%+3的费率,相当于实际费率0.75%,支付壹线曾经对于加3元每笔是涨价多少有过详细分析,详情可以点击了解:

你知道每笔加3元是相当于涨了多少费率吗?

喔刷独树一帜,在支付届进行差异化竞争,不与其他品牌打价格战,形成了自己独特的品牌形象,做成了高端定位,高品质高费率,在支付行业完全是高大上的形象。

所以才会有行业名言,行业只有两种POS机,除了喔刷就是其他。

那么,喔刷这样自信,喔刷这样的高富帅、白富美,普通的刷卡“屌丝”能否接受呢?

喔刷是第一家公开宣布“跳码赔一万”的机构,同时也确实做到了不跳码(欢迎举报让小编领奖金),虽然喔刷并不是支付公司,但是,喔刷相当于机构包盘,从持牌机构易生支付处获得通道,并获得权限,可以定制自己的商户池。

其实很多支付公司都是可以调整跳码比例的,可以设置商户池内优惠类商户占比多少,标准类商户占比多少,这样就可以形成一个跳码的比例,还可以设置跳码的规则,比如多少金额以上跳码,多少次交易后跳码等等。

如果你还不知道什么是跳码,那就看下面这篇文章了解,这里不做阐述:

POS机跳码以及跳码对信用卡的危害

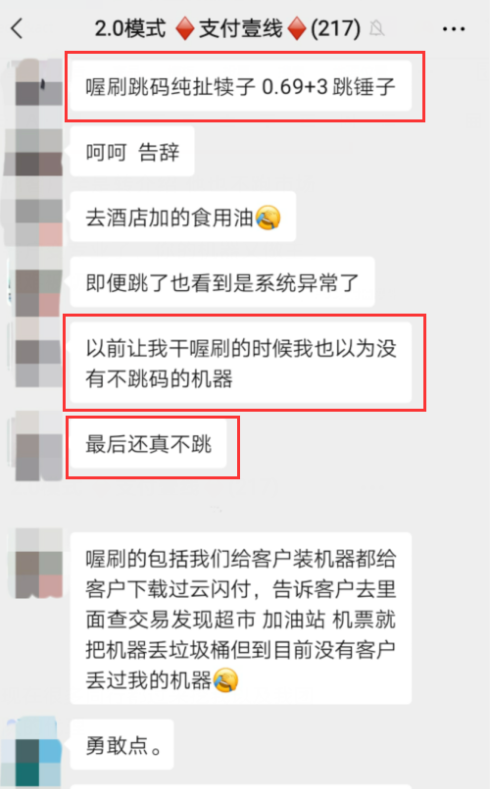

在支付壹线会员群内,甚至有POS代理商反馈,之前一直认为没有哪个支付公司不跳码,没有哪个机器不跳码,所有的机器都跳码,只是跳码的比例不同而已。直到自己做了“喔刷”之后,才发现真有不跳码的POS机,原来“喔刷”是真的是不跳码。

跳码一直是行业毒瘤,支付公司通过跳码偷偷赚取不义之财,而且比涨价又更隐蔽,有的用户毫不知情,有的用户甚至根本不懂什么是跳码,以为所有的POS机都是一样,只要能刷出来钱就可以了。

所以,喔刷通过教育用户,告知用户跳码的危害,并手把手的教用户怎样查询是否跳码,从而获得用户的信赖,还利用这个不跳码的优势,趁机抢夺使用其他品牌机器的用户。

有网友在支付壹线会员群内曝光,说自己的提额信息截图刚发到朋友圈,竟然马上就被做喔刷的人盗取,并且还在盗取的图片上盖了一个喔刷的水印。牛逼普拉斯!

原来,支付圈到处刷屏的“喔刷提额”的截图,并不一定是喔刷POS机的用户使用喔刷提额,大部分都是盗用的别人信用卡提额的图片。

那么,到底使用怎样的POS机才能提额呢?喔刷POS机不跳码,到底能不能提额呢?

其实,信用卡能否提额,能提额多少,银行是根据综合评分来判定的,也就是说,个人的综合评分达到要求了,就能提额,综合评分没达要求就不能提额,如果综合评分太低,甚至都有可能降额封卡。

那么,综合评分又是怎么计算得来的呢?

综合评分的规则,每家银行都不同,但是基本都离不开“对银行的贡献率”、“负债总额”、“征信”、“资产”、“工作单位”等等这些框架,也就是俗称的“资质”。

资质好就容易提额,因为资质好肯定综合评分高,资质差综合评分也高不到哪儿去,就有降额的风险。

综合评分是一个动态评分体系,特别现在是大数据时代,很多个人的细微行为都会被银行评分体系收录统计,所以,个人在银行的综合评分,是在不断变化的,是动态的,可能每天都有加分、有减分,这个也类似于支付宝的“芝麻分”。

那么再回到POS机上面来,假如某人的近期征信好,负债率不高,甚至在银行还有大额理财或大额存款,那么,这个人即使每天刷跳码的POS机,可能也不会降额封卡。

因为,他虽然在信用卡这个维度给银行的贡献率低,银行没赚到什么钱,但是,其他方面他的综合评分加分了,所以,最终银行根据他的综合评分给他信用卡提额了。

相反,假如某人负债率很高,在银行也没有存款或理财,甚至没结婚没买社保,信用卡还经常有逾期,那么,这个人即使天天用“喔刷”,天天用不跳码的POS机刷卡,也可能很难提额,而且,如果他的综合评分一旦达到降额的分数线,很可能信用卡就降额封卡了,用再好的POS机也没有用。

因为,他虽然在信用卡这个维度给银行有贡献,综合评分可以加分,但是在其他维度上,是减分的,如果减分大于加分,最终的综合评分就是下降的。

其实,银行对于信用卡“套现”也是睁一只眼闭一只眼的,因为银行发行信用卡就是为了赚钱,用户刷的越多,银行就赚的越多,所以,从这点来说,使用不跳码的POS机,确实能给用户增加综合评分的,但并不是提额的绝对因素。

所以,只要机器不跳码,持卡人按时还款不逾期,刷的越多是有利提额的。

所以,结论是,使用喔刷POS机是有利提额的,但是性价比不高,手续费太多,而且并不是使用喔刷就绝对能提额。

所以,喔刷只能宣称跳码赔偿一万,而不敢宣称不提额赔偿一万。

而至于喔刷代理商经常宣称的每笔交易是不是真实商户,是不是有限公司,其实银行并不关心也无法去控制的。因为银行系统只需要识别MCC码,也就是根据MCC码来判定是哪个行业哪个费率,然后与第三方支付公司来进行手续费的“瓜分”。

即便刷到的商户是虚假商户,或者天眼查上显示为已注销的商户,这并不影响用户出刷卡手续费,也不影响银行赚刷卡手续费。

相反,如果出现了跳码,即便是真实商户刷卡,比如医院、超市等,银行没钱赚,刷得再多也没用,对银行没有贡献值,综合评分不会提高,相反,长期刷风险就会累积,一旦降到综合评分的红线后,就会降额封卡。

所以,MCC码才是银行最关心的,而至于此MCC码对应的是不是真实商户,是不是有限公司,刷卡消费的金额是否合理,这个银行并不关心也无法去控制也没必要去了解,毕竟刷的越多银行赚的越多,关心这个有何意义呢?

难道吃一碗面就不能付8000元?就不能算充值吗?有种情况是平时记账,再统一结算付款,比如公司员工每天有几十人去吃面,一年结算一次,完全有可能是几千元。

所以,银行去调查落实这个东西没有任何意义,银行只关心两点:风险、收益。

银行希望的、追求的,就是风险越小,收益越高!

有句话大家都知道,银行只会锦上添花,而不会雪中送炭。这也充分说明了银行追求低风险、高回报。

在风险可控范围内,或者说在银行规定的坏账率之内,都是属于低风险。

关于信用卡方面的知识,再补充两点:

1、信用卡的额度也就是相当于银行放贷,也就是说银行有资金成本,你不使用信用卡,照样是占用了银行资金,银行还要亏本(所以为什么信用卡有年费)。

2、从法律角度来说,套现倒卡并不违法,只能算是违规,所以个人套现后按时还款就不会有任何问题,如果套现后不按时还款,则可能涉嫌诈骗金融机构罪。

如果是以此为“生意”帮他人套现养卡赚取手续费,则可能涉嫌非法经营罪。

最近,“招行天书”更新了,从之前的90多万个黑名单商户,暴增到了644万个,增长了7倍多。还有多家银行也在近年陆续增加黑名单商户。

那么,什么是黑名单商户呢?也就是说这些商户刷卡没有积分了。

银行不给积分只是提高收益的一种手段而已,相当于开源节流,如果真的是防止信用卡套现,是风控的需要,何不直接限制这些商户的交易呢?限制交易后,“卡奴”无法刷卡,银行的利润不是更大的损失吗?那不是和银行的开源节流初衷背道而驰吗?

其实,这些黑名单商户往往就是各个支付公司的商户池里面的商户,由于刷卡人太多,刷卡量太大,银行早就清楚这些商户都是套现商户,所以,有的银行为了提高效益,就从不给积分开始入手了。

银行都判定为黑名单商户都可以刷卡,都不做限制,所以,就更不要说什么商户是不是真实的是不是企查查上能查到的了。银行根本没心思关心这个,真的要进行风控的话,银行完全可以限制虚假商户的交易,那不是反而对银行不利吗?

至于跳外地商户,这就类似于半夜大额刷卡,连续刷卡,这是会触发银行的系统风控,系统触发风控后,就会有人工来干预进行调查,其实这个调查,银行工作人员只是按照工作职责来完成工作流程要求,银行风控的目的是防止盗刷,并不是防止用户套现,但是往往很多人将这个混为一谈,甚至利用这点去忽悠用户抢用户。

其实,银行只要证实了不是他人的盗刷行为,一般就会解除风控,对持卡人的综合评分不会有影响。

倒卡套现只要按时还款,银行就没有风险还能赚钱。如果是盗刷,则银行可能会受到损失,按照以前的众多案例,如果打起官司来,法院大部分都是判决银行来承担盗刷的损失。

所以,银行害怕的是盗刷,而不是害怕套现。

套现倒卡不但对银行有利,而且本身套现也是很难去调查认定的,难道银行会去花大量人力物力去调查商家有没有提供服务,刷卡人有没有接受服务?调查清楚了这是一笔虚假交易的套现后,又怎样呢?

不过,有的银行在触发风控后,会要求刷卡人提供交易发票,这只是银行的风控处理流程而已。

其实,每一台POS机具都有一个唯一的类似身份证号码,即使现在是多商户机器,一机万户,商户变换再多,也只是让信用卡账单好看,银行真要查起来,怎么可能每个不同的商家,都是同一个机器呢?

所以,银行只是不会去查而已,对于刷卡,睁一只眼闭一只眼,你按时还款我就不计较。