今天单纯分享中意人寿这款产品。分享产品之前,先简单介绍一些这家公司——中意人寿。

1-成立于2002年,注册资本37个亿,中外合资,外是意大利。2-股东非常简单,但实力颇强:中石油和意大利忠利保险,各占50%股份。3-2023年第2季度综合偿付能力充足率:181.51%,风险评级BBB

4-红利实现率:2022年51款分红型产品,全部>100%;2021年51款分红型产品,全部>100%;2020年,48款分红型产品,全部>100%。

以上这些信息说明,中意人寿这家保险公司属于成立时间早、股东背景雄厚、偿付能力控制不错且分红产品利益分配不错的类型。

那就只有一个问题了,产品怎么样?先看看这款——中意一生中意终身寿险(分红型)。中意一生中意终身寿险(分红型)这款产品,如名字,一是属于寿险,而且是增额寿险;二是属于分红型寿险,且是增额红利类型。2-缴费期还是很灵活的,趸交支持,期交从3年5年到15年20年,均可以。3-投保年龄注意:小朋友只需要出生满7天就可以投了,相当于户口上完也就差不多可以投保了。所以,理论上,小至新生宝宝,大到70岁老年人,均可以投保此产品。

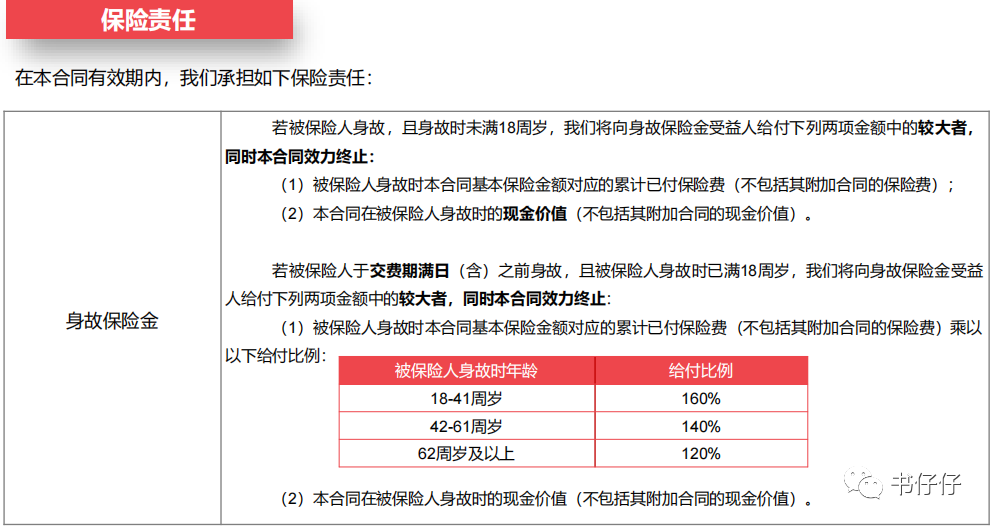

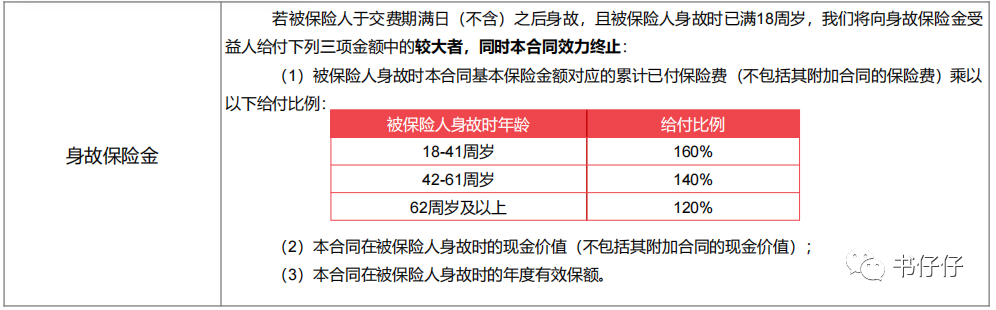

很多人看这个会觉得头晕,其实它是分三种情况理赔:出险时未满18岁;满18岁,在交费期内出险;满18岁,在交费期后出险。总而言之,最基本的赔付是已交保费,其余都会比这个金额更高。当然,还有很重要的一部分——分红得到的那部分保额,单从理赔角度说,这部分保额只有在满18岁且保费已全部交完的情况下可以赔付到,其他两种情况不行。上面已提到过,增额红利那部分的理赔,需要在交费期过了且被保人满了18周岁,这种情况下出险,增额红利的保额才能真正享有。

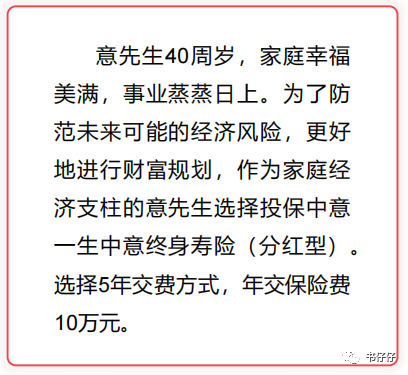

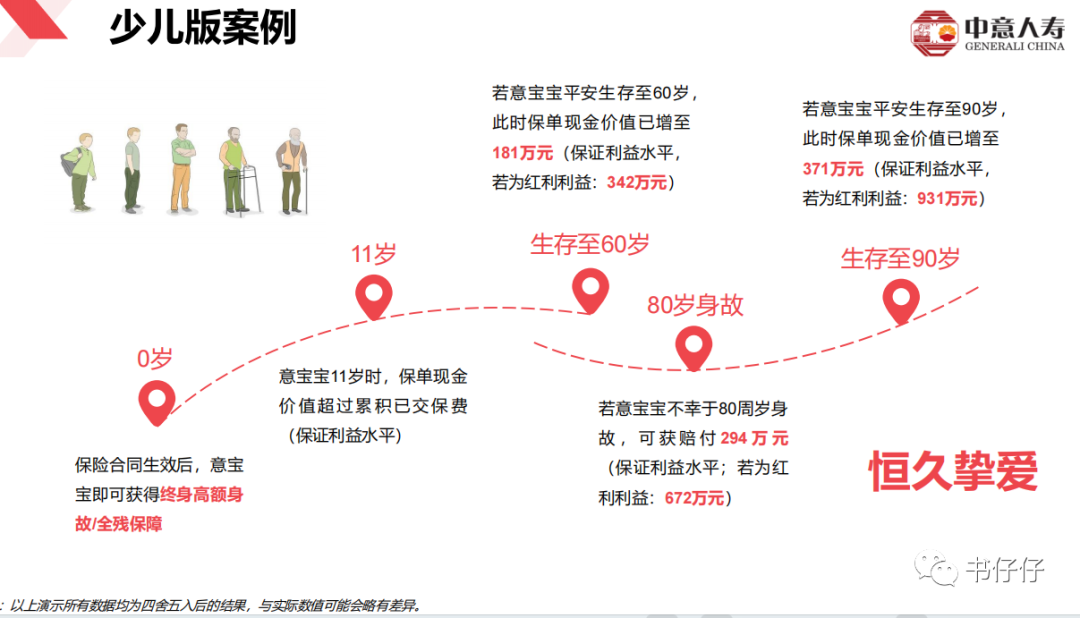

但如果我们不仅看中理赔时的利益,还关注保单的现价,那就不必等到出险了。因为现价会随着根据有效保额而增加,有效保额是固定复利的保额+红利保额两部分。简言之,如果红利能实际上派发,那么保单里的钱就会跟着增加。那我在最上面介绍保险公司时也列了中意人寿的分红实现率:至少最近的3年,均超过了100%,表示演示红利实际上在这3年里均有派发到投保人的保单中,保单获得了这部分红利。先看一个成人版演示:40岁男性,5年交,每年10万元

47岁时现价超过已交保费,也就是交费期5年,第7年以后,保单再处置,就不会有资金的损失。之后,60岁:总保费50万变为确定的71万,假设红利一直都是100%实现,则保单是90万,80岁/90岁如图同理。

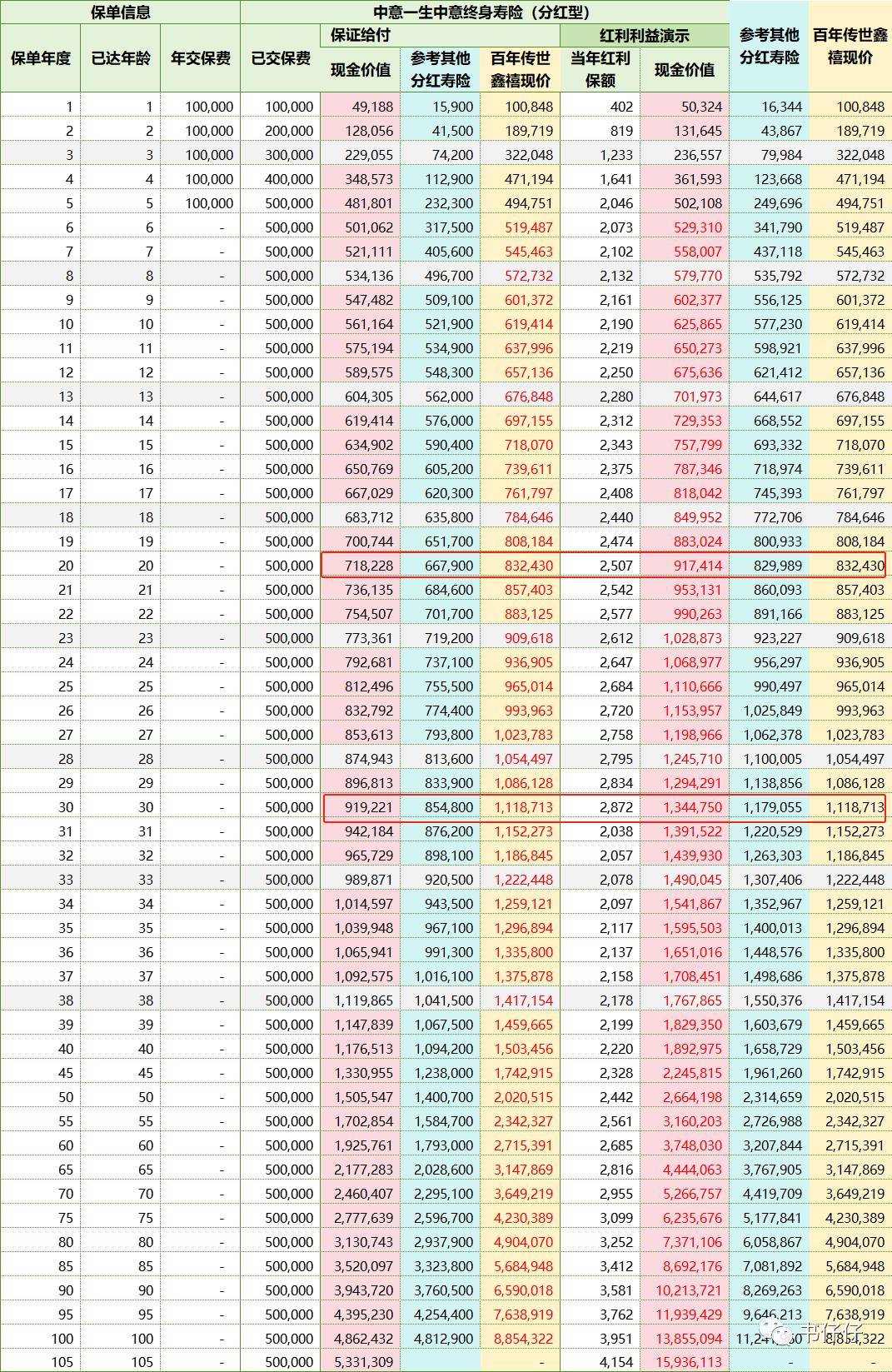

再看一看表格版,既可以看到身故/全残时的赔付,也可以看到保证利益和演示利益。

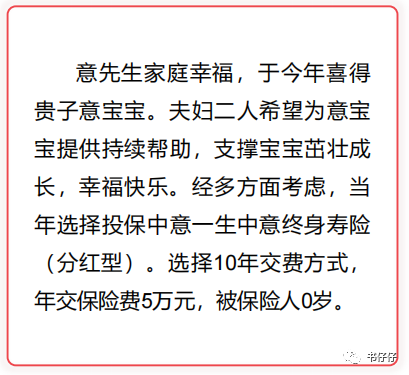

可以看到10年交的方式下,第11年现价超过已交保费,后续现价持续增加,稳定增值。

孩子30岁成家立业年龄时,如果保单一直没有动用过,确定现价为86万;按照不保证的演示利益,则远超过了100万,达到了122万。

以上是单纯看这款产品的演示,可能没有太多的感觉,所以,我增加了下面一部分,看一下横向对比。

三 | 利益情况-横向对比

8月产品换新后,增额寿我只挑着写了一款产品,就是百年这款传世鑫禧钻石版,所以它列上,其次,挑选了一款同样也是分红型的增额寿险产品。首先,我们需要知道的是,百年这款产品本身就属于市场上现价很高的类型,且它是非分红产品,所以现价高于分红型产品是正常的。

毕竟分红型产品,不管分的多与少,按历史情况,99.99%是都会分。其次,参考的分红型产品和中意这款属于真正的横向比较,其实我也看了其他一些分红型增额寿险,即使是非分红部分,能超过中意的很少。

投保设置都是0岁男宝宝,5年交,年交10万,方便对比。看一下20岁时这个点:【确定现价】中意:71.8万;参考产品:66.7万;百年:83.2万百年这种非分红产品,比中意都能高出11万多,喜欢确定利益的朋友,肯定会选它。

【+不保证的分红】中意:91.7万;参考产品:82.9万;百年:83.2万

按100%红利实现率:中意反超并完胜百年,反而会多8.5万。

嗯,这就是比较典型的分红型产品与传统型产品的PK。喜欢一些小确幸的朋友,选择中意这种产品,会稳中有惊喜;喜欢百年这种确定性产品的朋友,则会是踏实又安然。

要问3年100%及以上的分红是实际的,但未来能有几十年100%以上吗?这个真不能保证。只能说,也许会有更大的惊喜,毕竟分红险号称是可以享受到整个市场经济红利的产品。但即使如此,在选择时,也要做好会有失望的时候,比如红利实现率在一些年份里,可能会低于100%。前段时间还看到一个很有意思的类比:你是想要固定工资每月1万呢?还是想要固定工资8000,+绩效工资0-4000呢?单纯从固定+不保证这个模式上来说,中意这款分红型增额寿险,的确是很优秀。